细胞基因疗法:千帆竞发,引领生物医药新浪潮

CGT疗法引领生物医药新浪潮

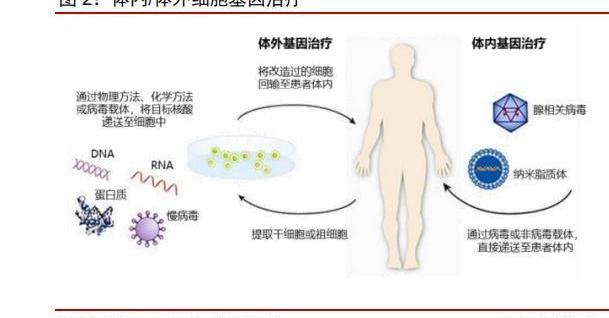

细胞和基因疗法是目前生物医药领域最具前景的发展方向。细胞治疗是指应用人自体或异体来源的细胞经体外操作后输入人体,用于疾病治疗的过程。体外操作包括但不限于分离、纯化、培养、扩增、活化、细胞系的建立、冻存复苏等。基因治疗是指通过基因添加,基因修正,基因沉默等方式修饰个体基因的表达或修复异常基因,达到治愈疾病目的的疗法。基因治疗主要可分为以病为载体的基因替代和非病载体的基因编辑。本文中仅讨论经过基因改造的细胞疗法及基因替代疗法。

CGT疗法是继小分子、大分子靶向疗法之后的新一代精准疗法,引领生物制药的新一轮浪潮。传统药物往往作用于蛋白,而基因治疗则直接作用于DNA,在根源上治疗疾病。根据作用类型的不同,我们主要可将CGT分为两大类——体内治疗和体外治疗:

体外治疗:借助整合型病载体在体外条件下将基因导入前体细胞或干细胞基因组,伴随细胞分裂将基因传递至子代细胞,再将细胞回输至体内。体外治疗的代表为细胞疗法。

体内治疗:借助质粒、病载体将功能基因或健康基因转入至宿主细胞内,实现相关基因的持续表达。常用载体包括腺相关病、腺病,非病载体包括脂质体等。体内治疗的代表为基因疗法。

“细胞基因治疗”引领的第四次制药工业新浪潮已至。制药工业历经四次浪潮:①确定的药物活性成分,未知的分子靶点→②一个靶点一个药→③重组蛋白/单抗生物药→④多特异性药物+细胞基因治疗。进入21世纪的第二个十年后,新一代生物技术层出不穷。每个新的技术路径经历“概念验证”→“技术改进以克服重大挑战”→“适应症扩展和重磅炸弹药物的激增”→“进一步改进扩展到更多领域”的不同阶段,不同程度地颠覆了以往的传统治疗手段,也获得了商业成功。而在基因编辑技术得到革命性突破后,也让与基因工程密不可分的CGT走上了时代舞台。

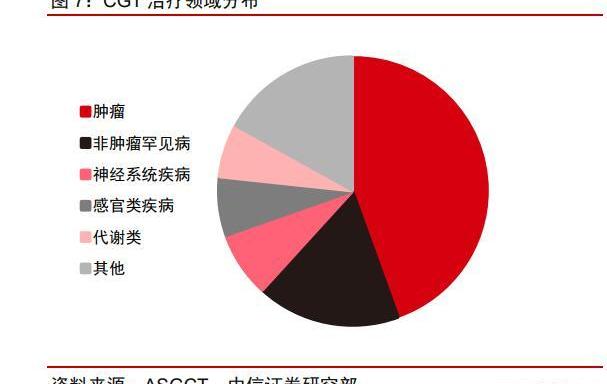

目前CGT治疗领域以肿瘤和罕见病为主,逐渐向其他疾病领域拓展。根据ASGCT统计,截至2022Q3,全球在研CGT管线中体外治疗占73%,其中CAR-T约占体外治疗的49%。CAR-T疗法的主要治疗领域为肿瘤。而在所有的在研管线中,针对肿瘤的产品约占到44%,排名第一。排名第二的则为非肿瘤罕见病。CGT疗法目前仍处于萌芽阶段。根据Insight数据库,截至2023年1月6日,全球仅有19款CGT疗法产品在主流市场上市,其中仅2022年便上市7款。市场正处于爆发式发展阶段,潜力巨大。

CGT疗法方兴未艾,即将迎来高速增长期

全球CGT市场快速扩容,上下游企业有望共同受益。根据Frost&Sullivan预测,全球CGT疗法的市场规模有望在2025年达到305.4亿美元,对应2020-2025年CAGR高达71.2%,预计中国市场到2025年达到178.9亿元,对应2020-2025年CAGR达到276.0%。终端需求的高速增长将带动上游“卖水人”一同受益。目前CGT产品主要在2017年后获批,行业仍处于萌芽期。细胞基因治疗作为新一代生物技术革命产物,终端市场有望快速增长,衍生出充足的CGT产品研发生产需求,为CDMO企业发展提供广阔空间。

CGT行业内投融资景气度高,并购&合作交易频繁

2015年以来,全球基因治疗行业加快发展,行业融资不断升温。风险投资、私募投资、IPO十分活跃。特别在2017年以后,随着腺相关病药物Luxturna和2款CAR-T药物Kymriah和Yescarta的上市,基因治疗行业迅猛发展,行业融资总额从2017年的约75亿美元大幅增长至2021年的227亿美元。2022年,基因治疗领域在行业总体投融资中的占比从7%上升至17%。行业内并购交易频繁,大药企倾向于通过并购或合作交易入场:2017年,Gliead以119亿美元的价格收购KitePharma;2018年,BMS斥资55亿美金收购Juno。行业内合作交易同样活跃,Bigpharma也通过战略合作等方式进入CGT领域。礼来、罗氏、诺华等均通过收购/交易等方式进入CGT领域。

CGT赛道千帆竞发,研发热情高涨

研发热情高涨,全球CGT研发管线快速增长,约占到全球管线的10%。CGT概念在上世纪80年代左右出现,经过漫长的发展、积累、失败、验证,在基因技术趋于成熟后迎来爆发。根据ASGCT的统计,截止2022Q3,全球在研CGT管线达到2031个,呈逐季度上升趋势。而根据PharmaIntelligence2022年度报告,预计全球2022年在研的药物约为20109个。CGT疗法已占到全球在研管线的约10%。CGT以10%的管线占比得到了23%的投融资,可见该领域受资本热捧的程度。目前CGT治疗大部分处于早期,70%以上的CGT管线在临床前阶段,进入临床后期或申报阶段项目较少。CGT领域整体处于萌芽阶段,后续管线动力充沛。

Uniswap Wallet更新至v1.9 版本,支持拉动刷新:7月13日消息,Uniswap Labs宣布Uniswap Wallet更新至v1.9 版本,更新包括:支持拉动刷新、改进的代币选择器、交易后更快刷新代币余额。[2023/7/13 10:53:24]

产品上市迎来井喷期,商业化有望实现快速增长

以基因疗法为代表的新一代精准医疗快速兴起,对以小分子和大分子药物为主的创新药市场起到了重要的补充、迭代和开拓作用。近年来,诺华、安进、百时美施贵宝、吉利德等跨国新药研发巨头通过自研或收购方式,广泛布局基因治疗,其获得FDA和EMA批准上市的基因治疗药物持续增加,覆盖适应症不断拓展,部分重要药物已纳入美国、英国、日本等多个发达国家的医保体系。细胞基因治疗产品有望诞生下一个百亿美元级的“重磅炸弹”。2017年可以称为CGT疗法商业化元年。随着CGT疗法的临床前景逐步凸显,以及CRISPR基因编辑等技术的运用,细胞和基因疗法的热度只增不减。2021年,两款CAR-T疗法在中国相继获批上市,标志着中国的血液瘤患者正式迈入细胞治疗时代,而基因疗法目前在国内进度相对较为缓慢。

CDMO有望助力CGT突破工艺瓶颈,拓宽市场边界

细胞基因治疗拥有众多优点,但可及性是目前最大问题之一,主要由以下几个因素导致:

成本高居不下导致治疗费用高昂:基因疗法因主要用于治疗罕见病,患者人数较少,故定价极高。而细胞疗法产品仅生产成本就在8-10万美元左右,终端价格则高达40万美元。虽然各个公司均有推出针对基因或细胞疗法的分期付款或按疗效付款政策,但定价依旧高过绝大多数传统药物。

自体工艺导致制备周期长:以诺华的Kymriah为例,从采集患者T细胞到回输的处理时间在3周左右。而接受CAR-T疗法的病人往往病情较重,常规疗法已经失效,过长的制备周期可能导致期间疾病进程发生变化。

目前可治疗疾病领域相对较少,可受益患者有限:目前细胞疗法的适应症主要为部分血液瘤,基因疗法主要适应症为特定基因突变导致的遗传性罕见病。有限的治疗领域也让可以从该疗法中受益的患者人数受到了限制。

我们认为目前CGT有三大潜在突破方向:

定制化通用化:通用型CAR-T可采用健康供体的T细胞,可进行大规模生产。可使得细胞疗法成为即用型药物,并可使成本降低为现在的约1/10,从而降低CAR-T药物售价。是目前细胞疗法最有希望突破的方向。目前异体通用型CAR-T面临最大的问题是免疫排斥和持久性。目前主要以iPSC和敲除TCR等手段克服。目前AllogeneTherapeutics公司的产品进度最快,已进入临床II期。

血液瘤实体瘤:若细胞疗法能拓展到实体瘤领域,潜在的受益人群将大幅增加。根据WHO的统计,每年新发血液瘤患者仅占癌症总新发患者的6%-7%,绝大部分患者罹患实体瘤。但细胞疗法对于实体瘤的攻克依然挑战重重:1)肿瘤微环境更为复杂;2)缺乏特异性抗原;3)存在免疫抑制,传统CAR-T治疗效果不佳。且绝大部分实体瘤已有疗效较好且更为经济的前线药物选择,细胞疗法面临更大的竞争。目前CAR-T对于实体瘤领域的探索集中在肝癌、胃癌、肠癌等领域,且已有较为积极的I期临床数据读出,目前进度最快的产品处于II期。

罕见病常见病:目前基因疗法以治疗罕见病为主,每个适应症能治疗的患者十分有限。而药企为了收回研发成本,往往将罕见病用药定极高的价格。而在基因疗法走向常见病领域后,基因疗法的价格有望明显下降,终端市场空间也将打开天花板。但目前基因疗法治疗常见病的靶点探索尚不明确,且大部分常见病领域竞争极为激烈,基因疗法需要拿出更令人信服的临床表现。目前在研基因疗法的适应症有肿瘤、糖尿病、高血脂等,根据相关公司公告,已有项目进入临床III期。

CDMO企业将赋能下游企业实现突破:

开发端:与下游企业共同开发新型CGT技术,提供工艺设计及优化服务,解决目前细胞疗法在工艺端遇到的瓶颈,降低生产成本。

生产端:若CGT实现突破,终端患者人数将迎来数倍甚至数十倍的增长,CDMO企业提供GMP生产、检测服务,助力下游企业推广药品,惠及更多患者。

CGTCDMO:踏浪前行,赋能下游企业同成长

行业概览:2025年有望出现营收超百亿元龙头公司,病生产能力成为关键

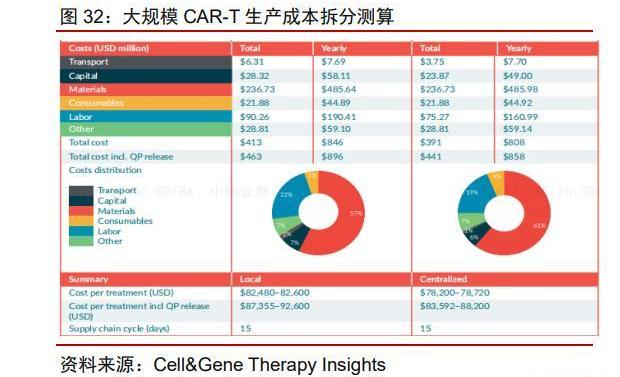

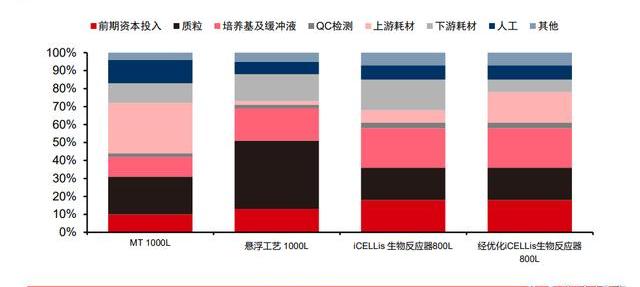

CGT大规模生产成本拆分:病载体和细胞制备环节占据最多比例。通过参考AdrianaGLopes等人发表于Cell&GeneTherapyInsights的《Costanalysisofvein-to-veinCART-celltherapy:automatedmanufacturingandsupplychain》,ASGCT和ARM的季度/半年度报告以及业内各公司财报,我们对CAR-T大规模生产情景下的各流程成本进行了拆分——根据我们估算,大规模自体CAR-T的生产成本在8-10万美元左右,而CAR-T的终端售价在35万-40万美元,若实现大规模生产后对应的毛利率有可能达到75%-80%。其中:

上游仪器设备与土地厂房的折旧费用约占生产成本的10%;根据药明生基官网披露,CAR-T生产中,慢病成本约占生产成本的50%。我们预计:质粒约占其中的20%。质粒、病环节约占总生产成本的10%,40%。细胞生产环节约占15%。细胞疗法是保质期相对较短的“活药物”,且工艺流程复杂,对产品的质控质检提出了极高的要求,QA/QC环节在成本中约占10%,而CDMO企业的其他服务约占成本的5%;药企则在冷链运输、销售等环节承担剩余约10%的成本。

Mark Cuban的NFT将于6月6日在Book.io上出售:金色财经报道,NBA达拉斯独行侠队老板Mark Cuban将他的书《如何在商业运动中取胜:如果我能做到,你也能做到》转化为 NFT,并在Book.io上出售,Cuban 的书的 NFT 版本定于 2023 年 6 月 6 日发布。定价 5 MATIC(约合 5 美元)一本。此外,限量版包括 10,000 本带编号的电子书、385 种不同的封面设计和 257 种独家 1:1 封面设计。购买后,客户可以通过 Book.io 欣赏这本书。[2023/6/10 21:27:21]

我们认为,目前降低成本是CGT工艺优化的主要目标。病载体作为壁垒最高、成本最高的关键生产环节,其生产能力也将成为判断CDMO竞争力的重要指标。CGT工艺流程复杂,环环相扣,兼具质粒、病、细胞开发生产能力以及下游检测、质控能力的一站式CDMO平台将显著提高客户黏性,从而形成项目的良性导流。同时,由于细胞疗法的终端产品为“活细胞”,对生产设施的在地性要求更高,布局国际化产能的企业也将在细胞生产业务占据优势。

基于各生产环节的拆分,我们推算出了不同环节的潜在市场空间。我们基于如下假设:

根据EvaluatePharma预测,2025年全球细胞疗法市场将达到175亿美元。我们假设90%市场份额为经基因编辑的细胞疗法,则对应市场为157.5亿美元;假设每剂细胞疗法售价为35万美元,对应约有4.5万名患者接受了经基因编辑的细胞疗法;

根据ASGCT报告,截至2022Q4,全球约有388个经基因编辑的细胞疗法项目处于临床中。由于目前大量项目仍处于临床前阶段,我们预计未来每年处于临床中的项目增加10%,到2025年达到516个。其中I期/II期/III期临床占比分别为50%/40%/10%;

根据ClincialTrials数据,我们综合考虑了细胞疗法开展多个临床的可能性和不同阶段临床试验入组患者的平均人数及耗时,我们假设每个细胞疗法I期临床约耗时一年,共入组30名患者;II期临床约耗时两年,共入组70名患者;III期临床约耗时5年,共入组200名患者。根据以上假设,我们预计2025年接受经基因编辑的细胞疗法临床试验的患者约为1.7万名。

到2025年,全球约需6.2万剂细胞疗法。假设每剂细胞疗法对应病成本约为35万*25%*40%=3.5万美元。则2025年细胞疗法对应的病工艺市场约为21.7亿美元。

基因疗法生产端市场测算:

由于治疗领域的不同,基因疗法分为局部给药和全身性给药。局部给药的基因疗法对应的AAV剂量较小,所需病量较低,暂时不纳入计算;全身性给药的基因疗法所需AAV剂量大,对应患者人群更广,市场更为广阔。故仅计算全身性给药基因疗法对于病载体的需求。

根据CellandGeneTherapyInsights对AAV生产参数的假设,生产一剂AAV所需成本约为10.4万美元,我们假设毛利约为55%,则一剂AAV报价约为23万美元;

EvaluatePharma预测,2025年全球基因疗法市场将达到124亿美元。假设基因疗法的价格为220万美元/剂,对应约有5600名患者接受基因疗法治疗;

根据ASGCT报告,截至2022年Q4,全球约有144个基因疗法项目处于临床中。根据Insight数据,约60%的基因疗法需要全身性给药,对应约86个项目,假设其中90%项目使用AAV作为递送载体。由于目前大量项目仍处于临床前阶段,我们预计未来每年处于临床中的项目增加10%,2025年达到131个。其中I期/II期/III期临床占比分别为50%/40%/10%;

根据ClincialTrials数据,综合考虑了基因疗法不同阶段临床试验入组患者的平均人数及耗时,我们假设每个基因疗法I期临床约耗时一年,共入组15名患者;II期临床约耗时两年,共入组30名患者;III期临床约耗时3年,共入组120名患者。对应接受以AAV作为载体的基因疗法临床试验的患者约为2100名。

2025年全球约需要7700剂基于AAV的基因疗法,对应约17.8亿美元病工艺市场。

质粒市场约为病市场的20%,2025年达到7.7亿美元。

外包率:Catalent在年报中预测CGT领域外包率将达到67%,以此为基础对各生产环节的外包率进行假设。质粒市场最为成熟,大部分企业倾向于购买质粒现货,假设外包率为80%;病工艺最为复杂,且产能紧张,假设外包率为70%;药企更倾向于自己完成最后一步的细胞生产,假设外包率为30%。

市占率:根据各公司财报,2020年CGT领域龙头市占率在20-25%之间。我们认为CGT领域对于CDMO的一体化、国际化要求更高,龙头优势更为明显。预测2025年龙头市占率约为20%。

开发端收入:参考大分子龙头药明生物2016-2020年临床前及临床后项目收入占比:2020年以前药明生物开发端占比高于生产端。我们认为在行业处于早期阶段时,开发端项目收入将高于生产端。因此我们预计2025年开发端市场约为40亿美元,略高于生产端市场。

综上,可得:细胞生产对应CMO市场约为2.7亿美元,病生产27.7亿美元,质粒生产6.2亿美元,约合37亿美元;D端市场空间略高于M端市场空间,约为40亿美元。假设头部企业市占率达到20%,则营收在15.4亿美元左右;参考药明生物净利率,假设净利率为25%,净利约为3.9亿美元。我们认为2025年CGTCDMO龙头的收入有望突破100亿元人民币。

比特币矿企Marathon即将完成1425万美元私募股权融资:金色财经报道,比特币矿企Marathon Digital HoldingsX宣布,公司已与投资者达成购股协议,以私募方式出售1.5万股A系可赎回可转换优先股。每股购买价为952.38美元,相当于每股1,000美元面值的约5%的原始发行折扣。H.C. Wainwright & Co.将作为独家配售代理。预计本次发行的总募集资金净额,扣除配售代理商费用和其他预估发行费用,将约为1425万美元。本次发行预计将于6月8日左右完成,但须满足惯例成交条件。[2023/6/6 21:18:47]

CGTCDMO:高壁垒高成本的生产工艺带来上游高成长空间

载体开发为CGTCXO独有的服务内容:和传统药物CRO相比,基因治疗CRO除同样提供药理药效学研究、药代动力学研究、理学研究和临床研究阶段的相关服务外,还包括:1、目的基因的筛选、确认与功能研究;2、针对目的基因的模型构建;3、载体选择和构建。基因治疗CDMO提供临床前研究阶段、临床研究阶段、商业化生产阶段的工艺开发和生产服务以及产品检测与质量控制服务。

CGT的生产成本占销售额比例更高,上游企业市场空间潜力明显增加。细胞疗法的产品毛利显著低于传统药物。以国内几个代表性公司为例,小分子药物毛利率在90%左右,大分子药物毛利率在80%左右。国内CAR-T产品即使售价较高,但毛利依然偏低。目前美国市场CAR-T疗法的毛利率在~75%左右。毛利率偏低主要是由于CGT产品生产成本占比较高。从化学合成的小分子类新药→重组蛋白/单抗类新药→细胞基因治疗,随着全球医药市场销售中新分子模式的迭代提升,生产成本占比在不断增加。“/销售额”的占比在不断提升,从个位数占比提升到10%-20%,驱动上游产业链目标市场空间潜力明显增加。

CGTCXO市场前景广阔,市场快速扩容。根据Frost&Sullivan数据,全球CGTCDMO2020-2025年CAGR为35%,增长迅速,预计在2025年全球CGTCDMO市场将达到78.6亿美元;中国市场增速更高,2020-2025年CAGR为51.6%,将在2025年突破百亿规模;与之相比,全球生物药CDMO2020-2025年的CAGR在19%左右,CGTCDMO增速显著更高。市场竞争格局尚未定型,后起之秀仍有机会。海外两大传统CDMO龙头目前暂时处于领先地位,但并未形成明显的垄断格局。细胞基因治疗正处于技术快速迭代阶段,新兴CDMO企业有机会通过细分领域切入市场。

CGTCDMO外包率更高,黏性更强,主要有以下几个原因:

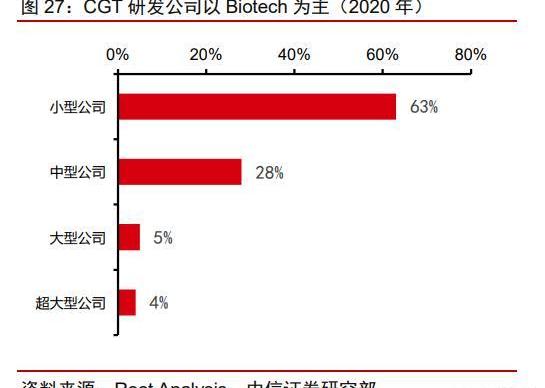

根据RootsAnalysis数据,CGT主要管线掌握在中小型企业手中,而这些企业的外包意愿相对更高。从药企规模来看,大药企的管线占比仅4%,91%的管线都掌握在biotech企业手上,而中小型制药企业由于人力财力物力都十分有限,对外包服务的依赖程度极高。根据Frost&Sullivan的统计,CGT药物所需的前期投入显著高于传统药物,更催生出这类企业对于外包服务的需求。

根据CRB调查,拥有自有生产设施的CGT疗法企业仅占约20%。CRB在2020年完成了对150家CGT治疗企业的调查,结果显示拥有自有生产能力的企业仅占到约20%,大部分企业需要在开发或生产环节选择CDMO进行外包。在同时开展异体和自体疗法的企业中,外包意愿高达84%。

成本压力促使CGT企业进行外包,工艺开发成为行业痛点。CGT药物前期研发及生产投入更高。CGT药物的研发难度高,前期投入的费用更大,与CDMO合作可以节约成本。根据Frost&Sullivan的测算,CGT药物研发所需的资金投入约为传统药物的1.2-1.5倍。对于资金较为紧张的中小型企业,较高的投入意味着更高的风险。而将部分环节外包给更具经验的CDMO企业,可以在节约成本的同时,提高项目的成功率。

企业普遍认为工艺开发和自动化生产为行业难点:基因治疗药物的工艺开发难度大,控制复杂。根据CRB的调查显示,CGT研发企业普遍认为商业化生产方面最大的挑战来自于工艺。工艺的开发与优化及生产自动化是目前制约CGT大规模生产的原因之一,而CDMO企业有解决工艺上的难题的天然动力,并以丰富的经验助力CGT疗法企业终端扩容。

CGT疗法的独特性使得在岸服务属性相对较强:由于CGT疗法使用的是“活”药物,在进出口方面有所限制,终端药物在岸生产的属性相对较强。这使得海外产品想要在中国上市时必须寻找国内的企业合作进行在岸生产,一方面助力了国内CGTCDMO的蓬勃发展,而另一方面同时布局全球产能的CDMO企业也更具优势。

载体开发与生产是目前的行业瓶颈:CGT疗法研发生产主要包括三个环节:1)质粒生产;2)病载体生产;3)细胞制备。细胞和基因疗法的工艺路线有所不同,但都涉及到基因递送环节。而病则是目前主流用于承载基因的载体。病载体的制备工艺难度大、花费高,是目前行业面临的主要瓶颈。

CAR-T生产工艺详解:病载体高壁垒、高成本

全自动化自体CAR-T疗法中原材料占比约为60%。根据AdrianaGLopes等人发表于Cell&GeneTherapyInsights的文章中预测,假设一次性供给5000名患者,根据目前的CAR-T生产工艺进行成本拆分;其中原料占据最大部分。在大规模生产时,设备及厂房的成本大幅度下降,仅占总成本的~12%。异体CAR-T生产中载体和细胞制备环节成本占比更高。Jenkins等人发表于BiochemicalEngineeringJournal上的论文中曾测算了不同生产流程下对于异体CAR-T成本的拆分,可以看到当CAR-T的可及性再上一个台阶时,成本便可大幅度下降。载体和细胞制备环节的成本占比显著上升,最高可达到~80%。

多个社群反馈称Multichain跨链资金到账存在异常延迟:5月24日消息,据多个社群、社交媒体用户反应称,Multichain 当前跨链资金到账存在异常延迟。此前 Multichain 曾发布公告称将进行升级,会在 24 个小时内完成,但目前多位用户称其跨链资金已长达 48 小时,甚至 72 小时无法到账。

行情显示,MULTI持续下行,最低至6.31 USDT;现报6.34 USDT,24小时跌幅为10.2%。[2023/5/24 22:14:52]

质粒:下游应用广阔的关键原材料

质粒是一种环状双链DNA分子,被广泛应用于重组DNA技术中。质粒是存在于细胞中,游离于染色体之外的DNA分子,并可以随着细胞分裂而进行复制。不同于染色体DNA,包含几乎所有的遗传信息,质粒分子通常非常小,并只包含了在某些特定情况下有用的额外基因序列。质粒最常见于细菌当中,工业上常以大肠杆菌发酵的方式来进行质粒的大规模生产。质粒被广泛应用于重组DNA技术中,是基因工程最常见的载体,大小从1-400kb不等。

质粒下游应用场景广泛,是mRNA、病载体生产的关键原料。质粒作为基因工程的重要载体,下游应用场景广泛,如作为原料应用于病载体的构建,mRNA疫苗的生产等领域,以及作为终端基因载体应用于DNA疫苗、裸质粒基因治疗等领域。任何规模的细胞和基因疗法研究都需要质粒DNA制造。质粒的GMP生产技术已经较为成熟,大部分下游厂家会选择直接购买现货质粒,外包率预估为CGT的生产环节中最高。GMP级别的质粒大规模生产流程主要包括质粒构建、种子库构建、发酵与收获、下游纯化、无菌灌装等流程。大肠杆菌发酵纯化工艺在工业上已十分成熟,主要壁垒来自于基因合成技术的积累以及在上游客户的品牌认知。

根据我们的测算,质粒最大的下游应用市场为病制备,其次为mRNA疫苗。根据PrecedenceResearch的预测,全球质粒制造市场将在2025年达到7.9亿美元,2023年将达到21.6亿美元,对应2025-2030年期间CAGR约为22.2%。而根据PublicCitizen对新冠mRNA疫苗的拆分测算,质粒仅占mRNA疫苗生产成本的4%。而根据我们此前在2022年7月29日发布的《医药行业mRNA产业链深度报告—第三代核酸疫苗技术颠覆性创新,开拓千亿蓝海市场》中的预测,mRNA疫苗全球市场规模将在2025年达到281亿美元。

综上,根据我们的测算,2025年mRNA疫苗相关质粒市场约为1.7-1.8亿美元,约占质粒市场的20%。

测算方法一:根据终端市场及质粒成本占比推算质粒市场规模。核心假设如下:1)参考Moderna披露的新冠疫苗毛利,我们假设未来新冠相关mRNA疫苗的毛利率约为85%;非新冠疫苗毛利水平更高,约为90%;2)根据OurWorldinData统计的2022年2月份-2023年2月份的全球新冠疫苗分发数,在过去的一年中mRNA新冠疫苗约在欧洲接种了1亿剂。随着新冠病的不断变异,我们认为新冠疫苗加强针的接种将成为常态化。我们假设常态下每年新冠mRNA疫苗的需求量在5亿剂左右;3)参考Pfizer及Moderna疫苗的政府采购价,假设未来新冠mRNA疫苗价格约为20美元/支。

推算过程:新冠疫苗对应质粒生产市场:20美元/支*5亿支*20%生产成本*4%质粒的成本占比≈0.6亿美元;非新冠疫苗对应质粒生产市场:281亿美元市场规模*10%生产成本*4%质粒的成本占比≈1.12亿美元。

测算方法二:根据GMP级质粒价格及mRNA疫苗生产流程验证市场规模。核心假设如下:1)根据Pall发表于Cell&GeneTherapyInsights上的文章中可知,GMP级别的质粒DNA价格约为10万美元/克;2)在mRNA生产中,质粒作为DNA模板,在酶催化下转录为目标mRNA。假设1μg质粒在酶催化后能得到约100μg的mRNA;3)根据Cytiva的生产工艺手册,mRNA酶法加帽生产工艺最终收率约为48%。假设mRNA生产下游纯化效率为50%;4)假设每剂新冠疫苗的mRNA剂量约为65μg。。

推算过程:新冠疫苗所需质粒DNA:5亿支*65μg/支/50%纯化效率/100≈650g;对应质粒生产市场:650g*10万美元/克=0.65亿美元。

病载体:LV和AAV将成为主流,预计产能将供不应求

目前慢病和AAV是病载体中的主流。目前病载体是临床试验的主流载体,超过2/3的临床试验选用了病作为载体,而目前在基因治疗领域使用最广泛的病载体包括逆转录病和慢病、腺病以及腺相关病等载体;其中慢病主要用于体外治疗,AAV主要用于体内治疗。根据JosephRininger等人发表的《CapacityAnalysisforViralVectorManufacturing:IsThereEnough?》,在2020年第一季度,病载体需求已超过CDMO的生产能力;目前全球病载体供不应求。吉利德、诺华、BMS都曾在电话会议中提到旗下的CAR-T药物受制于病产能瓶颈,无法满足患者需求。

前Coinbase首席技术官:BTC有望达到100万美元可能需要90个月而不是90天:金色财经报道,Coinbase前首席技术官Balaji Srinivasan表示,BTC有望达到100万美元,但可能需要90个月而不是90天。今年早些时候Srinivasan预测,恶性通货膨胀可能导致比特币价格达到约100万美元,这最早可能在今年6月发生。Srinivasan表示,可能需要900天甚至90个月吗?有可能,但我押注100万美元是为了告诉人们美联储为了支撑脆弱的银行体系正在印刷数万亿钞票。[2023/4/29 14:34:11]

理想的基因治疗载体应满足:①靶向特异性;②高度稳定;③性低、安全性高;④有利于基因的高效转运和长期表达;⑤包装容量大;⑥易生产制备。逆转录病载体RV、慢病载体LV由于能整合进宿主细胞基因组这一特性,常用于体外CGT将目的基因导入造血干细胞或T细胞中,实现基因的长期表达;而腺相关病载体AAV和腺病载体AdV由于感染过程温和、表达长效等优势,常用于体内CGT,避免外源基因随机插入致癌的风险。综上,我们判断:慢病和腺相关病将成为未来细胞基因治疗中载体的首选,而具有这两种载体生产能力,尤其是具有专利/专有技术平台的CDMO企业将具有显著的竞争优势。

病生产载体生产流程拆解:目前工艺尚不成熟,生产成本极高,新一代技术突破有望降本增效

病载体的生产是CGT生产的最大难点,技术壁垒极高,同时也是CGT生产中成本最高的一环。目前,病载体的生产无论在上游的载体构建还是下游的分离纯化都存在难点,这也导致了载体的制备周期较长。病载体产能目前存在瓶颈,是目前CGT实现大规模生产的主要障碍。病载体的工艺优化及产能提升将加速终端产品的放量。

上游工艺难点:病生产效率过低

目前主流病载体的主要生产方式均基于多质粒共转染系统。转染是将外源遗传物质导入真核细胞的过程。为了避免有复制能力的病产生,在构建病载体时一般将病基因组分装于几个质粒中,再对细胞进行共转染,最后获得只有一次感染能力而无复制能力的病载体颗粒。

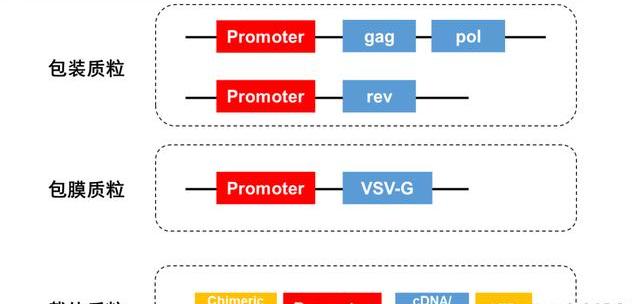

以目前主流用于生产慢病的四质粒共转染系统为例:

包装质粒:含有CMV启动子,控制gag,pol,rev基因的表达;

包膜质粒:含有表达水泡性口炎病糖蛋白基因的序列,这个基因用于代替原病的env基因,这个基因的产物,可以提高病的宿主范围;

载体质粒:其中含有病LTR以及研究人员所感兴趣的基因序列结构;

与三质粒系统相比,第一个变化是将rev基因放在一个单独的表达质粒上,新增一个质粒更增加了系统的安全性。第二个变化是将tat基因去除,并在载体质粒上增添了与异源启动子融合的嵌合5'LTR,以启动载体质粒的表达。这个体系意外产生活性病的可能被大大降低。

质粒转染分为瞬时转染与稳定转染。目前的质粒共转染均属于瞬时转染生产技术,而稳定转染则有望成为未来大规模生产采用的工艺。瞬时转染:瞬时转染的外源基因并不会整合进宿主的染色体DNA,而是单独存在于核内。瞬时转染后在转染的24-96小时内就能收获细胞,在短时间内获得目标基因的表达产物。但随着细胞不断分裂,外源基因会丢失。需要重复购买GMP级别质粒以进行长期病生产。目前,通过对一些常用细胞细胞的悬浮培养,已可以实现瞬时转染对病的大规模生产,节省了时间和成本。稳定转染:外源基因将会和宿主染色体DNA整合,不会随着细胞的传代而消失,可长期稳定表达目的基因。如大规模蛋白合成、长期药理学研究、基因治疗研究等往往会用到稳定转染。优点是减少了成本,但前期需要大量的投入和时间,且工艺更为复杂。所用的转染质粒需要带有一定的抗性,以便于后续克隆株的筛选,但对GMP级别质粒的用量预计将大大减少。

目前工艺下AAV产量提升潜力相对有限,可能无法支持大规模商业化项目放量。以Bioinsight披露的基于当前工艺的AAV生产效率来看,200L悬浮工艺每批次生产的AAV滴度约为4*1015vg。而根据Penaud-Budloo对不同AAV生产工艺的统计,目前AAV下游往往收率小于30%。以Zolgensma为例,推荐注射剂量为1.1*1014vg/kg。由于接受Zolgensma治疗的患者是2岁以下的SMA患儿,预计体重在10kg左右,单剂就需要1.1*1015vgAAV。这也意味着传统工艺使用200L反应器每批次的AAV产量仅够供1-2位SMA患者使用。传统工艺在AAV生产上产量提升潜力相对有限,而随着更多基因治疗产品的上市,已有产能可能将无法支持更大规模的AAV生产。业界亟需全新的AAV生产工艺。

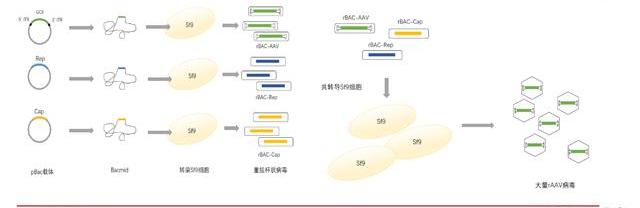

Bac-AAV工艺有望替代质粒转染体系工艺。通过质粒转染生产病的工艺需要耗费昂贵的GMP级别质粒与转染试剂,且在悬浮细胞系中表现并不稳定,已逐渐难以满足大规模临床试验所需要的高剂量要求。为了实现更大规模、更安全的AAV生产,目前已开发出通过重组杆状病感染Sf9昆虫细胞来生产AAV的工艺。Sf9细胞更小,可以高密度悬浮培养,AAV生产效率更高。而杆状病一般不会感染哺乳动物细胞,安全系数较高。结合Sf9细胞可以大量表达重组蛋白的特点,使用含有rAAV基因组以及rAAVRep/Cap基因的昆虫杆状病转导Sf9细胞,让AAV在Sf9细胞中组装,最终达到大规模生产AAV的目的。Bac-AAV体系工艺更复杂,目前仍存在挑战。杆状病表达系统生产重组AAV可以实现大规模的生产,但生成重组AAV需要多个步骤,包括克隆目的基因至杆状病转移载体、从转移载体制备重组杆粒、杆粒转染并使用重组杆状病共转导昆虫细胞等,这些步骤相对于传统的三质粒转染法生产AAV具有更高的技术复杂性、花费时间更长且产出的AAV活性不佳,因此该系统仍然存在挑战。

下游工艺难点:收率过低

用于基因治疗的GMP级AAV需要直接注射入人体,对纯度要求极高。AAV的生产需要严格监测,严格执行质量控制参数,以符合临床安全性和有效性。在AAV载体生产过程中,产品质量同质性、载体纯度和批次一致性是质控的重要方面,除了确保AAV载体的滴度、产量和生物活性外,最重要的是提高AAV载体的纯度。研发人员面临的主要挑战源自AAV载体本身,例如空的AAV衣壳,基因治疗产品纯化过程中必须将其最小化。有缺陷的AAV载体可能引起严重的副反应,但纯化存在较大难度。由于AAV衣壳由60个衣壳蛋白组装而成,具有确定的形状结构。但组成AAV衣壳构建模块的三种蛋白在细胞内的比例可能会因影响而致波动较大,而且特定的衣壳蛋白的翻译后修饰可能会有所差异。这些复杂性促进了形成缺陷病的概率。空衣壳或包装不完全的衣壳可与完整衣壳竞争以感染患者的细胞。给药剂量中非活性病的衣壳的量越大,患者为达到治疗效果所需的药物总剂量就越高。给药剂量越高,发生严重副反应的风险越高。但在分子层面上,这些杂质与活性AAV的衣壳完全相同,给下游的工艺纯化带来了不小的难度。

目前对于去除rAAV载体中的空病颗粒主要是在病纯化过程中实现的,策略依赖于rAAV载体和空病颗粒的物理性质差异:

密度梯度离心法:最为传统的AAV纯化技术。空病颗粒和含有部分DNA的病颗粒在较低的密度区间聚集,因此借助碘克沙醇或氯化铯经过多次密度梯度离心后,可以很容易将空病颗粒与rAAV载体分离,DGC法目前适用于所有血清型的纯化,但是因生产工艺很难放大,低通量等缺点阻碍了其在工业中的应用。离子交换层析法:rAAV载体的等电点会比空病颗粒略低,因此借助IEC法可以将空病颗粒去除。IEC法目前在某些血清型载体中去除空壳效果不错,然而对于不同血清型的rAAV载体可能需要建立不同的纯化方法。另外任何影响载体电荷的因素,如血清型、载体设计或转基因插入的长度,都可能需要重新优化纯化条件。

成本极高:以AAV生产为例

根据Bioinsight披露的生产参数,以优化后的800LiCELLis生物反应器生产参数为例,每批次产出AAV滴度约为7.5*1015vg,约需使用1.2g质粒。质粒约占AAV生产成本的20%,则每批次AAV成本在约为60万美元。SMA患儿每次需注射约1.1*1015vgAAV,则所需的生产成本约为8.8万美元/剂。

重点关注:一体化/国际化,具备优势专利工艺技术的CGTCDMO平台

CGTCDMO核心竞争力对比我们认为,CGTCDMO行业具备竞争优势企业的三大特征:

拥有病载体开发或生产专利技术平台:病载体的生产和开发是CGT疗法的最大难点和痛点,同时也在生产成本中占据了最大的比重。有能力开发出更优效病载体和可降低病载体生产成本的公司将具有显著的竞争优势。而目前病载体处于供不应求状态,同样亟需可大规模稳定供应病载体的CDMO企业。建议关注拥有慢病/腺相关病相关开发或生产专利技术平台的企业。

提供一站式服务的CDMO平台:CGT工艺流程复杂,步骤繁多。根据FDA的规定,CGT在申报IND时就必须确定生产工艺,生产工艺的变更均须申报验证,这使得下游企业与CDMO企业的黏性进一步增强,而具有质粒—病—细胞开发与生产的一站式全能力平台更受青睐。而对于尚处在萌芽阶段的CGT疗法来说,开发能力的重要性甚至要强于大规模生产能力。建议关注具有优秀开发及生产能力的一站式CDMO平台。

拥有全球产能布局:GCT疗法不同于小分子/大分子药物,对于在地生产的需求更加强烈。通过对海外企业的复盘我们发现,海外CDMO企业已开始CGT产能的全球布局产能,从而更好服务不同市场的需求。这在一方面使得中国CDMO企业受益,海外产品在国内上市时需要寻求境内产能;另一方面,则对国内CDMO企业的海外产能布局提出了更高的要求,只有在欧美拥有产能的企业才能更快拓展更大的市场。建议关注已前瞻性布局全球产能的企业。

CGTCDMO企业对比:海外龙头占据一定先发优势,国内企业有望后来居上

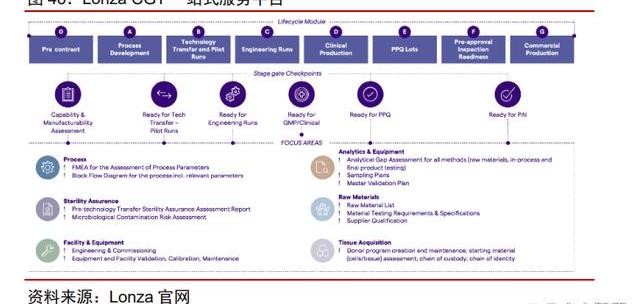

Lonza:一站式CGTCDMO平台,全球化产能布局

Lonza是全球生物药CDMO领域龙头,布局CGT领域多年,已打造一站式CGTCDMO平台。Lonza业务能力涵盖质粒至细胞生产,并且拥有完备的分析检测能力。公司拥有全球最大的CGT制造工厂,并且在全球多地建有研发/生产设施。Lonza已在CGT领域深耕20多年,拥有丰富的项目经验。截止2021年年报,已完成了超过200个工艺开发项目。目前拥有超过15个CGT临床III期及商业化项目。2021年LonzaCGTCDMO收入达到6.53亿美元,我们判断全球市占率在~25%左右,2021年全球CGTCDMO市场约为22.3亿美元)。同时,Lonza在外泌体、iPSC等新兴技术领域也进行的前瞻性布局。

药明生基:全球化布局CTDMO,TESSA技术有望确立领先优势

药明生基成立于2017年,已在中美英三地建设研发生产服务平台。药明生基最早在美国费城开始搭建CGTCTDMO能力,在美国已搭建起病/细胞生产能力以及测试服务的能力。上海工艺研发基地总面积约600平方米,业务范围包括商务拓展和工艺开发;无锡基因载体和细胞产品研发生产基地总面积13000m2,主要提供包括质粒DNA、病载体产品和细胞疗法产品的工艺开发和GMP生产服务。根据其公告,药明生基未来将在临港建设CGT基地。药明生基在手客户管线充沛,通过测试项目导流项目进入CDMO管线。药明生基2022年半年报显示,已有4个CGT项目处于BLA阶段。

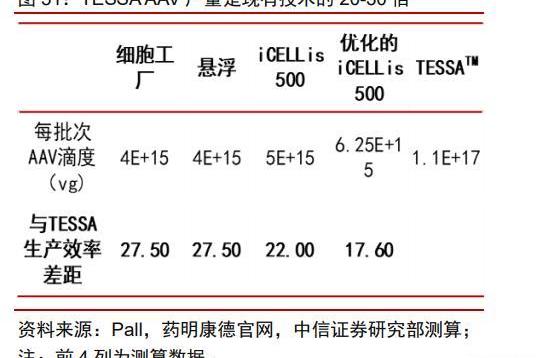

药明生基业务范围涵盖病载体研究开发以及质粒、病载体和细胞疗法临床和商业化GMP生产。依托于母公司药明康德的客户资源和一体化优势,公司在CGT外包端到端业务方面竞争力突出。公司核心技术平台TESSA产率更高,成本更低:公司在2021年完成收购OXGENE后获得了TESSA技术——该技术为无质粒AAV生产系统,与现有技术路线差异明显,我们预计未来可大幅度提高产量——与现有技术相比,TESSA可在同等反应体积下将产量提高20-30倍。由于不需要GMP级别的质粒,TESSA对起始物料的需求更低。

金斯瑞蓬勃生物:国内质粒生产龙头,具备国际一流竞争力

蓬勃生物为金斯瑞旗下的CGTCDMO业务板块。在CGT领域,金斯瑞蓬勃生物是国内拥有最为丰富项目开发与供应经验的CDMO之一。截止2022年,公司已拥有60+国际CMC项目经验,24个中美日韩荷IND申报成功项目,200+全球临床生产批次经验。蓬勃生物的主要优势在于质粒:2018年投入使用1200平米质粒车间用于临床前及早期临床样本生产,2021年公司将新扩增6400平米质粒车间用于临床样本和商业化生产;2023-2024年,公司将在镇江、新泽西等地快速扩建质粒、病、mRNAcGMP生产基地。。质粒产品出口限制较小,蓬勃生物已有部分海外质粒订单。

金斯瑞逐步布局慢病及AAV生产领域。金斯瑞已拥有4条病生产线,包括贴壁和悬浮系统。慢病方面,公司拥有自主研发的悬浮细胞系PowerSTM-239T,拥有商业化授权;相比贴壁系统,基于该细胞系的慢病产量可提高4-5倍每TU市场价可降低50-60%,并可灵活放大至200L;T细胞转导效率也优于商品化细胞系水平。AAV方面,公司采用了传统的三质粒瞬转系统,可进行多种血清型的工艺开发,并拥有相关的GMP生产经验。

蓬勃生物受市场青睐,完成C轮融资后估值约为15亿美元。根据母公司金斯瑞生物科技发布的公告,2023年1月17日,蓬勃生物完成约2.2亿美金的C轮融资,投后估值约为15亿美元。本次融资是2022年下半年至今国内最大规模的CDMO产业融资,由多支活跃在生物医药投资领域前沿的投资机构参与。本轮融资由君联资本领投,老股东高瓴投资再次参与本轮融资,金斯瑞也在此轮投资中注资约3000万美金。

和元生物:核心平台+技术集群,持续赋能基因治疗

和元生物拥有七大核心技术平台以及两大技术集群。和元生物专注于为基因治疗的基础研究提供基因治疗载体研制、基因功能研究、药物靶点及药效研究等CRO服务,为基因药物的研发提供工艺开发及测试、IND-CMC药学研究、临床样品GMP生产等CDMO服务。目前公司拥有15000+平米的研发及GMP生产平台,正在建设临港的大规模生产基地,产能扩建后为业绩快速增长提供保障;CRO+CDMO团队规模超过600人。

持续开发LV和AAV能力,保持业内领先竞争力。公司在载体开发及载体工艺方面大力投入,提升自身在载体方面的技术优势。公司拥有AAVneo载体发现平台,通过筛选可获得新的高靶向性AAV载体,持续推进中。公司大力推动产能建设。和元智造精准医疗产业基地项目,计划分二期建设投入运行,项目总投资15亿元,建成达产后可实现基因治疗CDMO/CMO业务收入超过15亿元。临港基地目前按计划推进中,一期规划建设11条载体生产线和12条细胞生产线,公司预计2023年初试运行;预计到2025年,公司将拥有26条载体生产线+14条细胞生产线。

博腾生物:新兴的端对端一站式CGTCDMO平台

博腾生物作为新兴的CGTCDMO,已建立起全流程服务能力。博腾生物成立于2018年12月,立足于苏州工业园区,以博腾股份为依托,搭建了质粒、细胞治疗、基因治疗、溶瘤病、核酸治疗及活菌疗法等CDMO平台,提供从建库,工艺方法及分析方法开发,cGMP生产到制剂灌装的端到端服务,贯穿早期研究、研究者发起的临床、新药临床试验申请、注册临床试验到商业化生产的不同药物阶段,帮助客户加快药物研发与上市进程。公司目前仍处于发展早期,2021年收入1387万元。截至2022H1,在手项目达到56个,在手订单约2.5亿元。2022年成功帮助两个细胞治疗药物获批IND。

博腾生物已在苏州建成CDMO产业化基地,已拥有10条病+10条细胞生产线。此前,博腾生物4000平方米的研发与生产基地已在稳健运营,可满足临床前到临床Ⅰ期的生产需求。2022年12月,博腾生物的CDMO产业化基地投入使用。该基地拥有10条GMP病载体生产线、10条GMP独立细胞治疗生产线以及上百个洁净车间,全面支持客户项目,加快CGT疗法从研发迈向商业化生产的步伐。产能完成扩建后,博腾生物的业务开展将驶入“快车道”。

精选报告来源:。

AGIX见证了一笔1亿美元的代币交易,这是14个月来该网络上最大的一笔交易。AGIXtoken的价格一直在稳步上涨,过去三天的涨幅接近6%。AGIX最近经历了一场已经缺席一年多的重大运动.

1900/1/1 0:00:00与之前的BTC价格牛市不同,比特币缺乏活跃的地址增长和显着的链上交易量。 比特币24,663研究警告说,仍然缺乏牛市特征的链上交易量和活跃地址增加.

1900/1/1 0:00:00除了现代的美丽和充满活力的生活节奏,越南胡志明市还是一个集聚了几乎所有美味佳肴且价格实惠的地方。只需几十万盾,就可以从早到晚尽情享受这里的各色美食。 胡志明有许多特色菜供游客一日游发掘.

1900/1/1 0:00:00lossarioLatino-CineseDiDirittoRomanoAbdicatio弃权.

1900/1/1 0:00:002021年5月,全国二级建造师执业资格考试开考前,相关试题泄露,并在网上被传播、贩卖。试卷内容几经转手,层层分包销售,甚至有一位宿迁的考生花费200元就买到了试题及答案.

1900/1/1 0:00:00比特币自诞生至今,在不断的正义中从分文不值到现在近三万美刀一枚,在这过程中比特币这把镰刀左右挥舞不知道收割了多少人.

1900/1/1 0:00:00