撰文:0x76本文原本作为一篇讨论PoS公链中无风险利率文章中的典型案例写作,但过程中发现已经完全能够独立成篇,因此单独列出提前发表。Terra可以说是目前加密行业中,金融架构设计最为复杂的公链。其原生稳定币UST的发行与锚定模式也引发了许多激烈的争议。本段我们暂且不去讨论Terra是否为旁氏局的问题,而是重点关注其生态中的两个重要利率:Luna的PoS质押利率与Anchor的UST存款利率。谁才是Terra上的无风险利率?

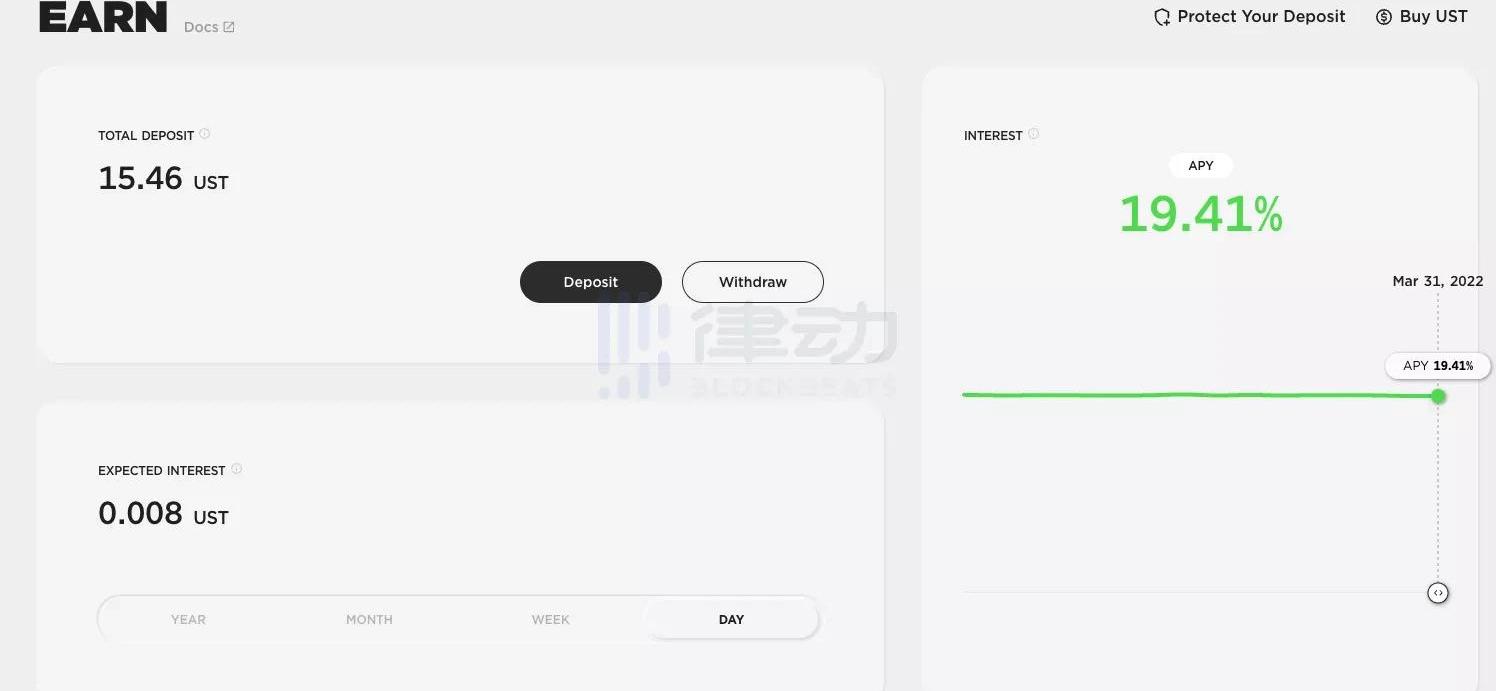

由于Terra的主要目标并不是单纯建立一个智能合约平台,而是发行稳定币UST并促进其采用。因此,Terra的经济模型也与其他智能合约公链明显不同。Terra的原生代币Luna不仅用于支付公链gas费以及参与治理,还需要通过燃烧Luna发行稳定币UST。因此对于Terra来说,其生态中似乎天然存在着两套货币系统,而这两个代币也各自拥有相对独立的利率体系。其中一个是以Terra的PoS质押收益率决定的Luna利率,另一个就是由Terra中著名存款应用Anchor提供的UST稳定币存款利率。目前,Luna的利率约为7%,而UST在Anchor中的存款利率则高达19.4%。

稳定币法案草案建议将稳定币和数字资产市场的立法分开:金色财经报道,美国众议院金融服务委员会的共和党议员发布了一份法案草案,重点关注支付稳定币,而不是监督数字资产市场的其他方面。一位参与起草该立法的共和党委员会高级职员在4月24日告诉记者,他们已经缩小了2022年9月提出的稳定币法案的范围,以回应立法者的反馈。该法案旨在提供“支付稳定币的监管”,将与专注于托管服务提供商、算法稳定币和中央银行数字货币研究的立法分开。[2023/4/25 14:24:35]

那么,谁才能够代表Terra生态的无风险利率?依据前文的分析可知,由铸币权担保的PoS质押收益率可以被认为是无风险的。因此,能够在Terra中进行PoS质押的Luna及其收益率显然更适合作为Terra的无风险利率。那么下一个问题便是,由Anchor提供的高达19.4%的UST存款利率,是否也可以被当作无风险利率看待?或者说,Anchor提供的利率是同样由铸币权担保的,还是来自于协议正常的经营利润?甚至有没有另一种可能,就是Anchor不过是一个借新还旧的庞氏局?Anchor是庞氏局吗?

美国众议院将于2月8日举行关于数字资产和稳定币的听证会:市场消息:美国众议院将于2月8日举行关于数字资产和稳定币的听证会。[2022/1/26 9:13:03]

长期保持向存款人支付接近20%的稳定币收益率,即使在加密行业,也是明显不可持续的。那么,Anchor到底是靠什么机制才能维持这种畸形的收益水平?要回答这个问题,我们首先需要一个适当的分析框架。目前主流的加密经济系统基本可以分为两类,一类是协议直接掌握系统内原生货币的铸币权,且其铸造的代币在经济系统中被作为主要支付手段,比如公链、链游等经济系统。这类经济系统由于涉及货币的发行与回收,因此十分类似现实世界中的国家经济体,因此对其进行分析也需要使用较为复杂的宏观分析框架。而另一种经济系统便是诸如Anchor或Lido这类应用,其基本的业务模式,是通过吸纳系统外部的资源,并对其进行管理增值进而获得利润。这类经济系统并不掌握对系统内结算货币的发行与回收权,因此更类似于传统的以盈利为目标的公司。因此如果要对这类应用进行分析,可以直接套用经典的财务分析框架,也就是通过资产负债表与利润表对其进行描述。当然有人会说,Anchor协议也发行了自己的原生代币ANC,也具有货币发行权。没错,但这些代币并不会参与到Anchor所经营的主营业务,也就是对UST的资产管理业务中,更不会被任何经济体当作主要的支付结算中介。因此,这些代币本质上更像依靠利润或治理权捕获价值的公司股票,而不是在虚拟经济系统中流转的货币。换个角度说,如果没有ANC代币的参与,Anchor的UST存贷业务不会受到任何实质性影响,依然可以按照目前的业务逻辑继续运行。因此,ANC并不是Anchor业务中有机的不可或缺的组成部分,而只是作为该系统外部捕获利润或分配治理权的外部凭证。ANC存在的意义,更多是将协议未来的盈利预期折现,并在项目早期的冷启动阶段对用户进行补贴。这很类似于早期互联网行业的补贴大战,只不过发放的红包由现金转为了公司股票。下面,就让我们直接通过传统的利润表,分析一下Anchor存款收益的构成。1.Anchor的成本Anchor最大也是唯一的成本,就是向存款人支付存款利息。这里我们以3月31日的数据为例进行计算,目前Anchor中UST的存款规模约为120亿UST,存款利率19.4%,因此Anchor每日的成本支出约为640万UST。

GMO就日元稳定币GYEN与INX达成合作:金色财经报道,日本金融服务集团GMO Internet Group位于纽约的受监管稳定币子公司GMO Trust宣布与INX Limited建立合作伙伴关系,通过其子公司INX Digital为散户和机构投资者提供受监管的与日元挂钩的稳定币GYEN。此外,INX还将整合GMO的美元稳定币ZUSD。由于监管限制,不能向日本居民提供GYEN和ZUSD。此前三月消息,GMO在纽约的子公司GMO Trust推出首个与日元挂钩的稳定币GYEN。[2021/6/3 23:06:19]

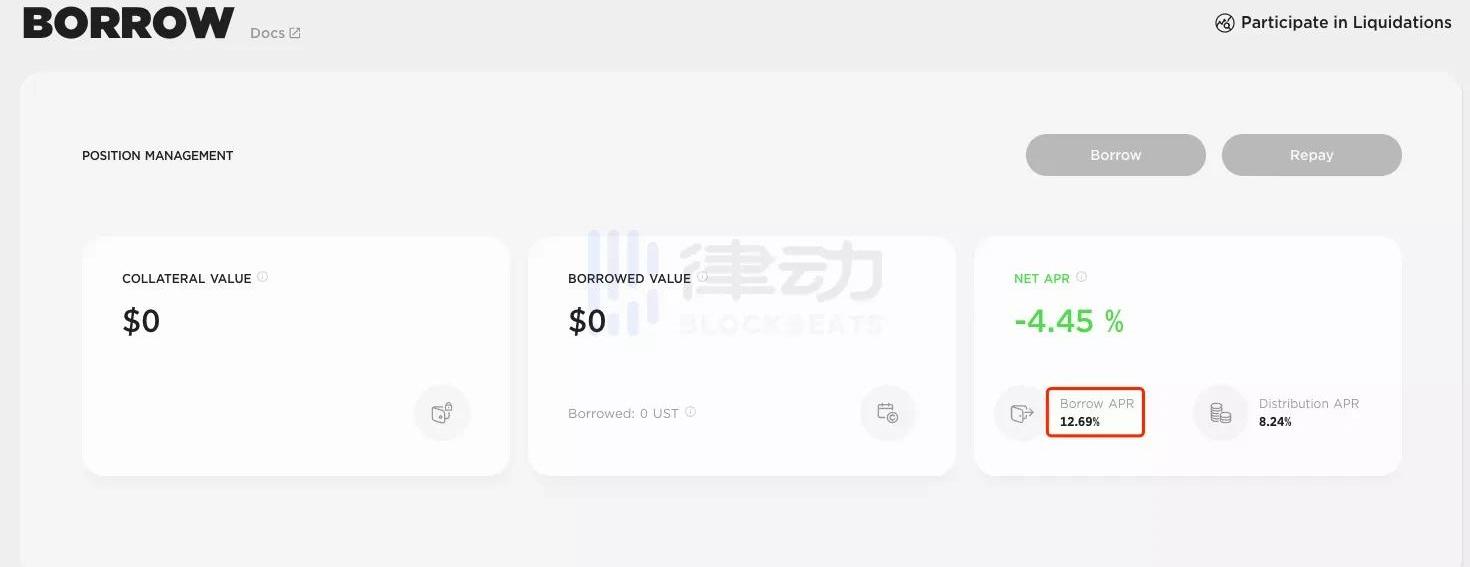

2.Anchor的收入而Anchor的收入端则包含两个部分,其中一个是Anchor对外放出贷款从而收取的贷款利息。

从以上截图中我们可以看出,从Anchor中贷出UST需要向Anchor支付的利率为12.69%。当然,贷款人由于会收到ANC代币,因此其实际贷款成本只有4.45%。但这些补贴只是降低了用户的成本,对Anchor的协议收入并无直接影响。因此,Anchor的每日利息收入依然为321亿UST*12.69%/365,约等于111.8万UST。Anchor的另一部分收入则来源于贷款人质押到Anchor协议中的抵押物,也就是流动性质押凭证bLuna等在抵押期间产生的收入。

媒体:稳定币2020年实现三位数的增长 但机构竞争对手已迫在眉睫:自2020年初以来,稳定币USDC的供应量增长了250%,其中仅在过去两个月就增长了80%。今年年初,USDC的市值接近5.2亿美元,目前以18.6亿美元的市值排名第16位,比除了市值145亿美元的Tether (USDT)以外的所有主要稳定币高出至少四倍。与此同时,其他稳定币(大部分与1美元挂钩)今年也有显著增长,其中DAI和BUSD从2020年至今分别增长了970%和800%。但是,在大型金融机构和公司用自己的代币化货币进入竞争之前,市场正在竞争建立稳定的代币以巩固市场份额。(Cointelegraph)[2020/9/11]

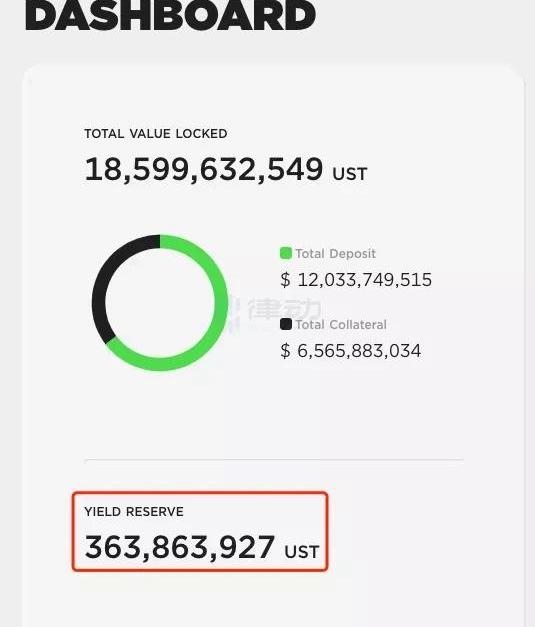

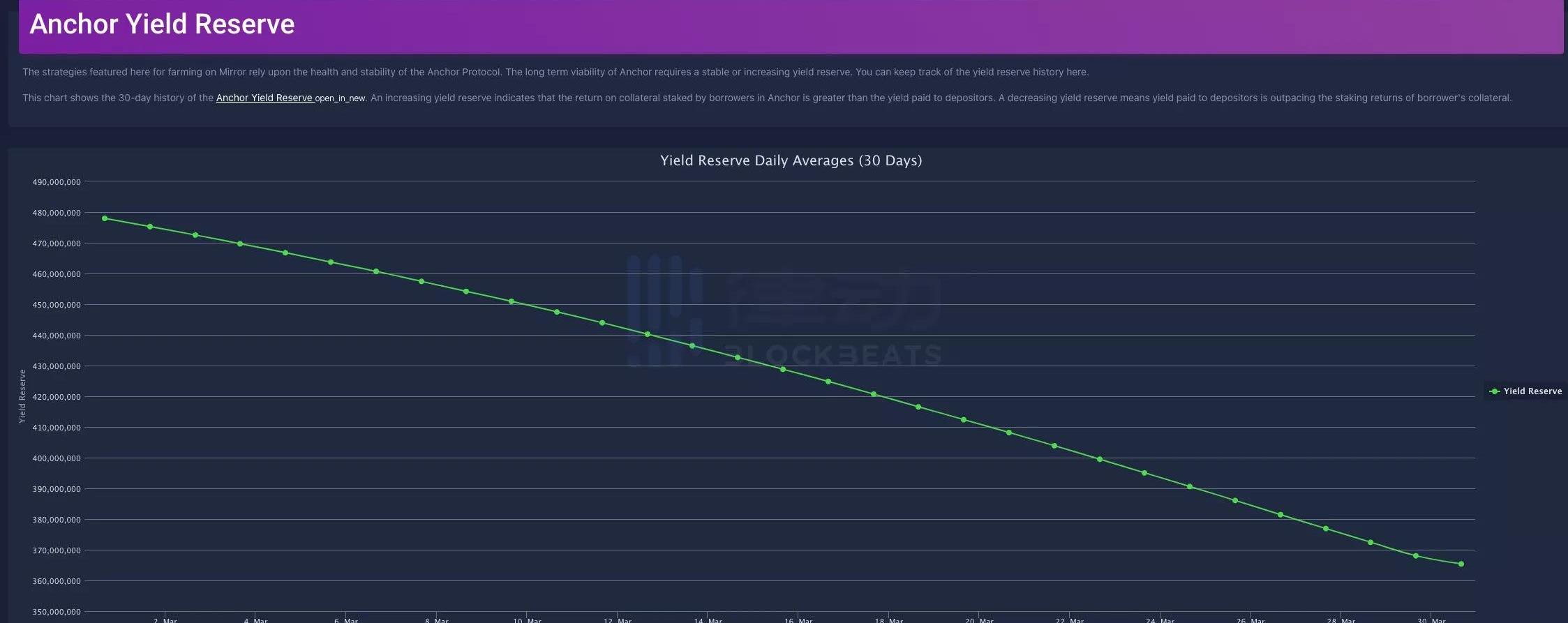

我们依据Anchor仪表板中的数据进行了估算,可以得出目前三种抵押物每日的收入约为/365,约等于110万UST。另外从这些数据也可以看出,作为Anchor的主要收入来源,目前Anchor支持的三种抵押物所能产生的利率都没有超过10%。也就是说,即便抵押物的规模增加到总存款规模的两倍,其产生的收入也没有办法覆盖利息支出的成本。因此,Anchor目前的业务结构,无论在何种市场情况下,都无法依靠自身获得盈利。经过刚才的统计,我们最终可以得出Anchor每日的净经营利润为111.8万+110万-640万,约等于-418万UST。也就是说,目前Anchor每天要亏掉400多万美元以维持业务的正常运行。那么紧接着的问题便是,这些钱从哪来?要知道Anchor本身是没有UST铸币权的,如果不能通过印钞向整个系统征收铸币税,那么弥补亏损的途径就只剩下借新还旧,以及从系统外部获得补贴,而这也是决定Anchor基本性质的关键一环。不过好在,Anchor选择的是后一种方式,也就是通过外部补贴建立储备池,来弥补每天的经营亏损。该补贴储备池于去年建立,初始资金约为7000万UST。在这部分资金被消耗殆尽后,Terra官方又于今年2月对其进行了第二轮共约5亿UST的注资。截至目前,该账户资金余额仅剩3.6亿美元。按照目前的烧钱速度,大概只能再支撑3个月。

动态 | 澳大利亚或将迎来其首个由澳元支撑的稳定币:据CCN报道,澳大利亚加密货币交易所Bit Trade与区块链就业平台Emparta将合作设计和推出稳定币,预计将于明年推出。Bit Trade总经理表示,澳元支持的稳定币将填补市场中存在的空白,因为它可以缓解与加密货币相关的大幅波动。[2018/9/21]

因此,目前Anchor存款用户收到的高达19.4%的利息里,其实只有大约6.7%来源于Anchor通过经营借贷业务产生的收入,而余下的12.7%的收益,则全部来源于Terra财政部通过转移支付而建立的补贴资金池。因此对于Anchor的储蓄用户来说,这就是一个通过减少UST流通量以换取Terra财政补贴的金融游戏。对于每日补贴的消耗量,读者可以通过这个网站更直观地对其进行监控。

最后我们再花一点时间,回答一下Anchor所提供的UST利率与Luna的利率到底有什么本质不同。简单地说,Anchor的利率源于商业利润与补贴,很像大型央企为了承担国家阶段性的战略任务而主动承担亏损,并通过财政部的不断注资维持运营。因此,Anchor的利率本质上属于商业信用外加公链财政部的隐形担保。而Luna的收益率则完全由铸币权提供保障,反映的是Terra这条公链的主权信用。因此,对于本文最开始的那个问题,现在我们可以给出一个明确的答复,那就是:Anchor并不是一个简单的庞氏局,但是Anchor当前的经营模式显然不可持续。Anchor的终局是什么?

Anchor目前的模式显然是不可持续的,但是Anchor的未来将会走向哪里,却也不是Anchor自己能够决定的。上文提到,Anchor现阶段存在的主要意义,便是配合Terra团队达成阶段性的战略目标。而这个战略目标,就是在Terra找到UST真正的主要使用场景之前,做好UST的蓄水池。如果后续UST的推广较为顺利,则Anchor便可以逐渐减少补贴,降低存款利率,逐渐向市场释放UST的流动性。而如果UST的推广不够顺利,则Anchor为了防止UST发行量与Luna的代币价格进入死亡螺旋,就必须继续采取高额补贴的方式回收流动性,而这也是目前Terra被诸多人质疑为庞氏创新的主要原因。因此,从目前的发展阶段来看,Terra显然是采取了以空间换时间的战略来逐步推广UST的使用范围。不得不说,这是一种设计极为精巧同时也相当大胆的战略选择。但是在通过Anchor换取的有限时间内,Terra能否为UST找到真正适合的使用场景,才是今后一段时间考验Terra团队的核心命题。而对这个关键命题的解答方式,也将最终决定Terra到底会成为伟大的金融创新,还是终将走向崩盘的又一个区块链局。虽然目前我们依然不敢轻易预测Terra的结局,但是按照目前Anchor储备金的消耗速度,我们大概率会在今年等来这个金融游戏的破局时刻。

标签:ANCCHOHORANCHORPancake GamesLUCHOW3X Short Stellar TokenAnchorSwap

摘要自一月份以来,发生了很多事情,以至于我一直在努力找时间把它们写下来。以下是本次更新的重点:最新的合并测试网Kiln已经启动.

1900/1/1 0:00:00这是一系列文章,DAOrayaki将探讨Web3创始人和建设者如何使用一些Web2增长框架来扩展成功的产品.

1900/1/1 0:00:00代币经济模型研究是基本面分析中的重要一节。简单来说,代币经济学研究可以更好地帮你了解项目背后的货币“政策”。很少有人提到进行代币经济学分析时要考虑的危险因素.

1900/1/1 0:00:00行业领先的分布式无线通信公司HeliumInc.今天宣布已完成2亿美元的D轮融资,并正式启用新名称NovaLabs.

1900/1/1 0:00:00在这个信息和数据更迭节奏飞快的世界里,每个人都在为你的注意力而战。你经常会被淹没在海量的信息之中。而这很容易会让人对推特上瘾,并错误地相信CT上的那些信息能够为你带来财富和成功.

1900/1/1 0:00:00NFT一直是我们Labs关注的课题之一,今天和大家聊下NFT2.0标准和可能的蓝筹项目。在政府、大IP、大厂纷纷布局元宇宙的时代,元宇宙被普遍认为将能够创造新一代互联网.

1900/1/1 0:00:00